주식 시장을 보다 보면 “이번 주는 변동이 크다”, “이벤트가 있어서 위험하다” 같은 이야기를 자주 듣습니다.

그런데 실제로 얼마나 움직일 가능성이 큰지를 숫자로 보여주는 대표적인 지표가 바로 Expected Move(예상 변동폭) 입니다.

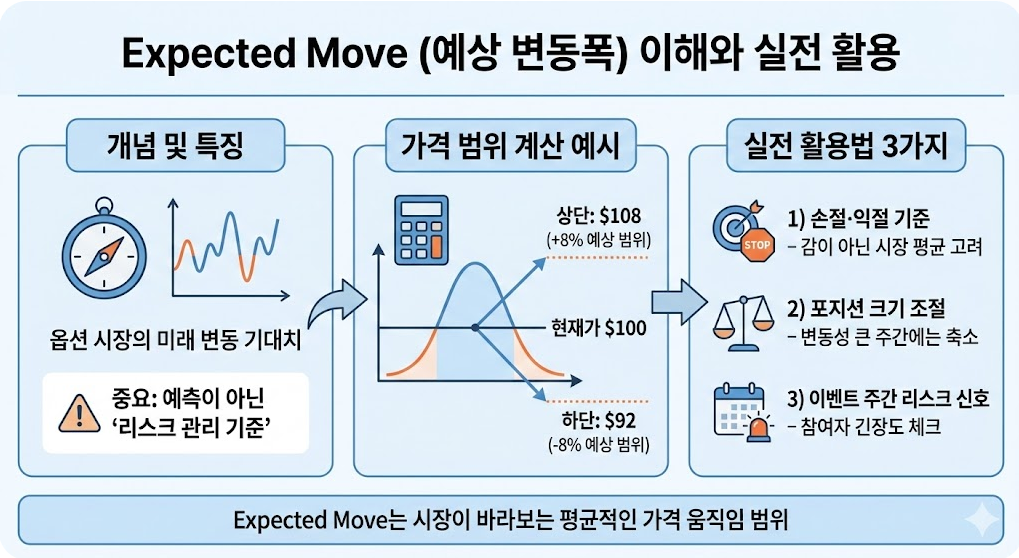

Expected Move는 쉽게 말해,

“옵션 시장이 바라보는, 일정 기간 동안의 평균적인 가격 움직임 범위”

라고 이해하면 됩니다.

중요한 건, Expected Move는 방향(상승/하락)을 맞히는 도구가 아니라, 리스크(흔들림의 폭)를 관리하는 기준선이라는 점입니다.

Expected Move는 왜 옵션에서 나오나요?

옵션 가격에는 ‘내재변동성(IV, Implied Volatility)’이라는 값이 들어 있습니다.

IV는 “사람들이 앞으로 얼마나 흔들릴 것 같다고 생각하는지”가 옵션 프리미엄(가격) 안에 녹아있는 형태라고 보면 됩니다.

즉, 옵션 시장은 다양한 참여자(기관/개인/헤저)가 만든 가격이 모이는 곳이고, 그 결과로 “변동성 기대치(IV)”가 숫자로 압축됩니다. Expected Move는 이 IV를 바탕으로 “기간 내 예상 범위”를 계산해 보여주는 개념입니다.

계산은 복잡해도, 우리가 필요한 건 딱 1가지입니다

대부분의 개인 투자자에게 수식 자체는 중요하지 않습니다. 실제로 필요한 건 아래 한 줄입니다.

- Expected Move(%) → 가격 범위($)로 바꾸는 것

예를 들어, 어떤 종목의 Expected Move가 **±8%**이고 현재가가 $100이라면,

- 하단: $100 × (1 – 0.08) = $92

- 상단: $100 × (1 + 0.08) = $108

즉, 시장이 “이번 기간 동안 대략 92~108 정도 흔들릴 수 있다”고 보는 셈입니다.

Expected Move는 “정답”이 아닙니다 (이게 핵심)

여기서 가장 중요한 오해가 하나 있습니다.

✅ Expected Move = “그 범위 안에서 100% 움직인다”

❌ Expected Move = “그 범위 안에 있을 가능성이 상대적으로 높다”

시장은 뉴스, 실적, FOMC, 예기치 못한 이슈로 범위를 벗어나는 움직임도 자주 나옵니다.

그래서 Expected Move는 예언이 아니라, 규칙을 세우기 위한 기준선으로 쓰는 게 안전합니다.

실전에서 어떻게 쓰나요? (가장 현실적인 3가지)

1) 손절·익절 “가격대”를 정할 때

감으로 정하면 흔히 “너무 좁게 손절”하거나 “너무 멀게 손절”하게 됩니다.

Expected Move로 범위를 잡으면, 최소한 시장의 평균 흔들림을 고려할 수 있어요.

2) 포지션 크기를 조절할 때

Expected Move가 큰 종목은 같은 금액을 넣어도 계좌 변동이 훨씬 커집니다.

초보자는 “변동성 큰 주간에는 포지션 크기를 줄인다”만 지켜도 생존 확률이 올라갑니다.

3) 이벤트 주간(실적/FOMC/CPI) 리스크 경고로 쓸 때

Expected Move가 갑자기 커졌다면?

“시장 참여자들이 긴장하고 있다”는 신호일 수 있습니다. 이럴 땐 공격적으로 베팅하기보다, 계획을 더 보수적으로 바꾸는 게 좋습니다.

자주 묻는 질문(FAQ)

Q. Expected Move가 범위를 넘으면 추세가 시작된 건가요?

A. 반드시 그렇진 않습니다. 단지 “평균적으로 보기 드문 움직임” 영역에 들어갔을 수 있습니다. 추세 여부는 거래량/뉴스/이벤트 등 다른 요소와 함께 봐야 합니다.

Q. 주식 차트보다 옵션 기반 지표가 더 좋은가요?

A. 우열이라기보다 “목적이 다릅니다.” 차트는 과거 가격 행동, Expected Move는 시장이 가격에 반영한 변동성 기대치에 가깝습니다.

면책 고지

본 글은 투자 권유가 아닌 정보 제공 목적입니다. Expected Move/변동성 지표는 확률적 참고 자료이며 시장 상황·이벤트·유동성에 따라 실제 움직임은 달라질 수 있습니다. 최종 투자 판단과 책임은 본인에게 있습니다.